CSE Central d'Air France 80 ans de liens et d'engagements

CSE Central d'Air France 80 ans de liens et d'engagements

Related Articles

(Lecture 5 minutes) – Juin 2019

Les compagnies aériennes sont de plus en plus soumises à des arbitrages de gestion agile des flottes sous des contraintes de trésoreries. Répondant à cette demande de rapidité et flexibilité, les sociétés de leasing connaissent un véritable essor. En 20 ans, la flotte mondiale a doublé de taille tandis que le nombre d’avions en location a quadruplé. Le monde comptait plus de 31 000 avions commerciaux en 2018. Ce nombre devrait s’élever à près de 47 000 pour 2032.

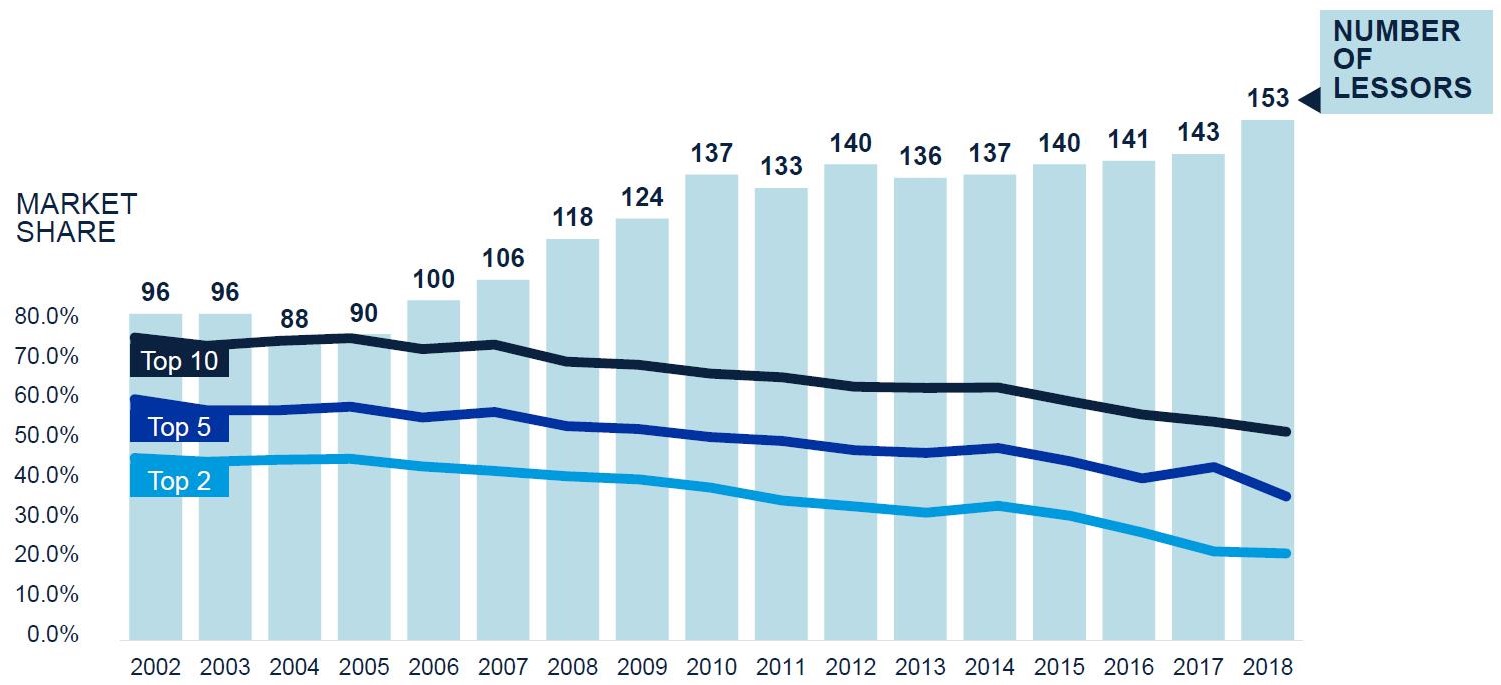

La structure du marché

En 1990, les avions en leasing représentaient 15% de la flotte des compagnies. En 2018, la part des loueurs d’avions atteint 41% de la flotte mondiale, un record historique. L’année dernière, pas moins d’une dizaine de nouvelles compagnies de leasing sont apparues.

Les 10 plus gros loueurs représentent 40% de la flotte, contre les deux tiers il y a 10 ans. AerCap est le leader du marché avec une flotte évaluée à 34 680 millions de dollars et plus de 1 059 appareils, suivi par GECAS (1 232 avions) et Avolon (569 avions). L’âge moyen des flottes des deux leaders du marché est d’environ 11,5 ans.

Source: www.boeing.com

Source: www.boeing.com

Le financement d’appareils

Une étude de Boeing prévoit une croissance du financement d’appareils atteignant plus de 180 milliards de $ en 2023, contre 126 milliards en 2018. En 2018 au niveau mondial, les sources de financement de la croissance des flottes sont à 39% la dette bancaire, 28% les marchés des capitaux, 27% les liquidités, 4% crédit export et 2% des assurances. Par pays, la Chine et le Japon représentent 43% des dettes bancaires contractées auprès de banques commerciales, l’Allemagne 15% et la France 9%.

Les deux principales raisons pour une compagnie aérienne d’acquérir un nouvel avion demeurent le remplacement et la croissance de la flotte. Un avion peut être remplacé par un nouvel appareil présentant d’autres caractéristiques et plus efficient en termes d’énergie. Pour exemple, les moyen-courriers parcourent des distances de plus en plus longues.

Les acteurs du financement d’avions commerciaux sont les sociétés de leasing, les marchés des capitaux, les banques commerciales, les crédits exports et les fonds d’investissements privés. L’acquisition pour une compagnie se finance soit par l’autofinancement, un mix d’autofinancement et de dette ou par les différentes options de location. En effet, louer un avion permet une croissance rapide de la flotte sur des marchés émergents sans supporter un lourd investissement, augmenter les capacités pour une courte période ou remplacer un appareil momentanément indisponible. Il est possible de contracter une location avec une autre compagnie aérienne ou directement un loueur. Les compagnies prennent également en considération que les lignes de productions des constructeurs se réservent plusieurs années en avance. Lors d’un achat les délais de fabrication et de livraisons des avions s’estiment entre trois et cinq ans. De plus, un important paiement est souvent requis 12 à 24 mois avant la livraison.

Les différents types de contrats de locations

Deux formes basiques de location se distinguent, le leasing opérationnel et le leasing financier aussi appelé crédit-bail. La location opérationnelle est plutôt destinée à du court terme, cinq ans en moyenne. Le finance lease, capital lease ou crédit-bail est un accord signé généralement pour une période plus longue. Des spécificités existent pour chaque type de contrat :

- Le wet lease ou ACMI (Aircraft, Crew, Maintenance, Insurance) concernent les pics saisonniers d’activités, les ouvertures de nouvelles lignes et le remplacement lors des visites de maintenance des appareils. L’avion reste souvent aux couleurs de la société de leasing.

- Le damp lease est un wet lease avec une partie de l’équipage, généralement les pilotes. Un moist lease est un wet lease sans équipage.

- Le dry lease est plutôt utilisé pour moduler la taille de la flotte en fonction de la demande du marché en évitant de lourds investissements. L’avion peut être peint aux couleurs de la compagnie.

- Le finance lease ou capital lease est une location de long terme avec une option d’achat à la fin. Chaque de contrat présente des caractéristiques propres selon les règles en vigueur dans le pays, le type d’appareil et les contractants.

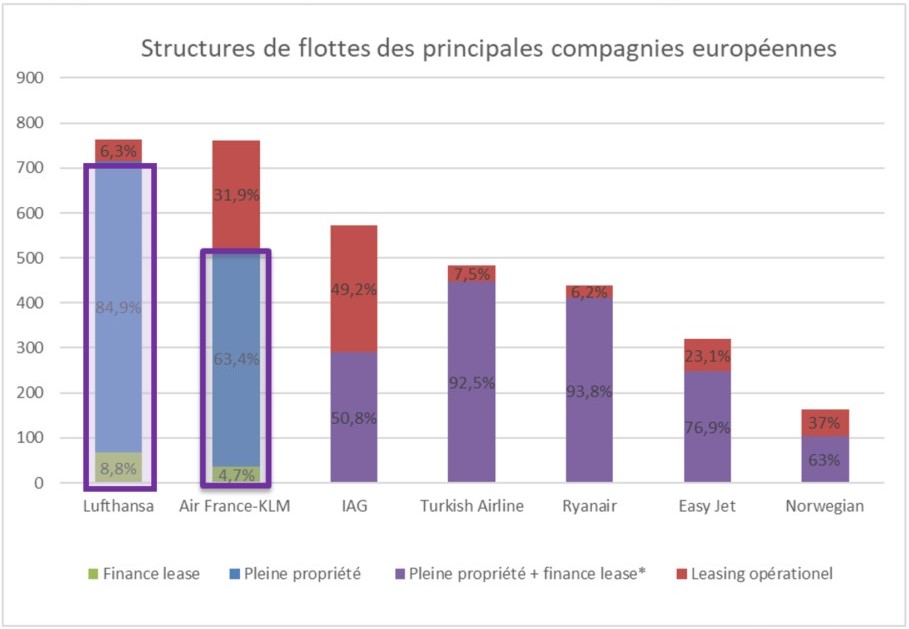

La composition des flottes

Au vu des études actuelles, il n’apparaît pas de lien direct entre le business model des compagnies ou l’appartenance à une alliance et la propension à louer des avions. En revanche, au niveau géographique, les compagnies européennes ont davantage recours à la location comparées aux compagnies d’Amérique du Nord. Concernant les principales compagnies européennes, IAG et Air France-KLM sont les compagnies avec les taux les plus importants d’avions en leasing, 49% et 44%.

*détails non disponibles

*détails non disponibles

Source : rapports annuels des compagnies 2018 et www.planespotters.net

L’évolution de la norme comptable

Récemment le normalisateur comptable international a fait évoluer les règles des contrats de locations pour plus de transparence. A partir du 1er janvier 2019, la plupart des compagnies aériennes appliquent la norme comptable IFRS 16. Le groupe Air France-KLM a été un early adopter en la matière et applique la norme depuis 2018. Les actifs et les obligations résultants des contrats de locations apparaissent désormais dans le bilan des preneurs. Les conséquences restent limitées pour les loueurs. En revanche, pour les compagnies le niveau de la dette mais aussi l’EBITDA sont impactés. En effet, l’EBITDA est mécaniquement amélioré, une partie des coûts de locations étant désormais considérés comme des frais financiers. Cette norme va faciliter la comparaison des compagnies européennes mais la compliquer avec certaines compagnies américaines qui n’adoptent pas la norme internationale. A noter, l’évolution des taux de changes impacte les coûts réels des loyers pour les compagnies aériennes.

Perspectives

Les possibilités de locations facilitent l’entrée de nouveaux acteurs sur le marché du transport aérien en limitant les coûts d’accès à celui-ci. Dans le même temps, le marché est de plus en plus concurrentiel. En 2018, l’Europe a connu au total une dizaine de faillites de compagnies. La plupart d’entre elles avaient un important pourcentage de leur flotte en leasing.

Certains analystes prévoient que dans 10 ans la moitié de la flotte commerciale mondiale sera en location. Ces dernières années, la consolidation des loueurs a été compensée par un nombre important de nouveaux entrants. Cependant, les sociétés de leasing veillent à ne pas créer de surcapacités en nombre d’appareils. Des opportunités de développement sont à saisir en particulier avec la croissance des marchés chinois et indiens, moyens orientaux et africains. Une zone de stress existe au niveau de l’Asie du Sud-est.

Au niveau de la conjoncture, il est encore tôt pour connaitre les impacts de l’immobilisation des Boeing 737 MAX sur le marché de location. Le monde connaît de nombreuses tensions politiques notamment les incertitudes liées au Brexit et la guerre commerciale sino-américaine. Selon l’estimation de JP Morgan, l’impact sur la trésorerie de Boeing retenu pour la publication des résultats du premier trimestre est de 1 Md$ par mois. Le deuxième trimestre sera révélateur de l’ampleur des pertes. Cette situation est particulièrement critique pour les compagnies aériennes canadiennes et les transporteurs chinois. Quant au prix du pétrole, il se stabilise mais le dollar reste à un niveau élevé ce qui pèse lourdement sur la profitabilité de compagnies hors États-Unis.