CSE Central d'Air France 80 ans de liens et d'engagements

CSE Central d'Air France 80 ans de liens et d'engagements

Related Articles

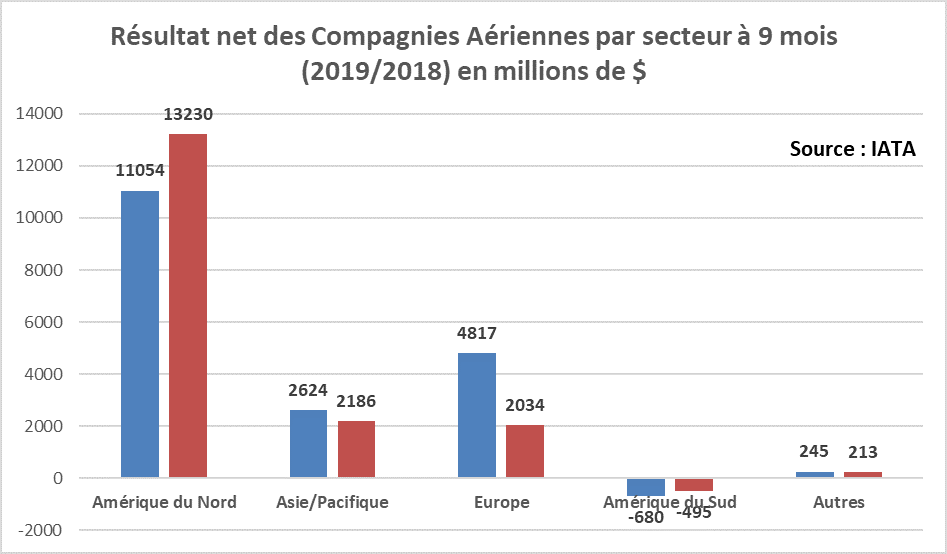

➡️ Résultats financiers 2019

Les résultats financiers des neuf premiers mois n’ont pas été fameux. Hormis l’Amérique du Nord, tous les autres secteurs géographiques ont régressé en termes de résultats financiers. (cf graphique)

Selon IATA, le panel des 91 compagnies aériennes les plus représentatives de l’industrie a présenté en cumulé des résultats en retrait de près de 900 millions de $ par rapport à l’année dernière, soit une baisse de 5 %.

Mais ces résultats présentent des disparités puisque si l’Amérique du Nord demeure très solide avec des résultats améliorés de plus de 2 milliards de $ par rapport à 2018, le reste du monde a réduit ses performances financières de plus de 3 milliards de $, soit une baisse de 45% des profits. Sur le premier semestre, les compagnies hors Amérique du Nord accusaient même une chute des bénéfices de 80% !

➡️ Les causes principales de ces résultats

L’économie du transport aérien est fortement corrélée avec le niveau de la croissance mondiale. Or, en 2019 le taux de croissance n’a jamais été aussi bas depuis la crise financière de 2008. Si les compagnies américaines ont présenté de meilleurs résultats que l’année précédente, et ce malgré un ralentissement de la croissance US, c’est dû à un marché intérieur consolidé mature, au contraire notamment de l’Europe. De plus, la demande est restée soutenue tout au long de l’année sur l’Amérique du Nord.

Car la crise de surcapacité qui sévit dans le reste du monde accroît les difficultés des compagnies aériennes notamment les européennes, générant une énorme pression sur la recette unitaire (la recette par passager).

l’impact de la facture carburants a été important, malgré un prix du baril. La faute à une moins bonne performance des couvertures « pétrole », ces instruments financiers censés protéger les compagnies aériennes contre les variations du cours du pétrole. L’impact est flagrant en Europe.

Enfin, l’activité Cargo a reculé de -3,5% sur les 9 premiers mois, en corrélation avec la faiblesse des échanges mondiaux.

➡️ Perspectives 2020

L’indice de confiance du secteur aérien, basé sur un sondage des directeurs financiers des compagnies aériennes, tend à remonter pour 2020. Les perspectives de profitabilité, de coûts unitaires et de recette unitaire s’améliorent. Il n’y a que le Cargo qui semble ne pas sortir du marasme actuel.

Pour la saison aéronautique hiver 2019/20, l’offre de capacité augmente dans tous les secteurs géographiques, preuve que l’optimisme règne. Seuls les résultats financiers de début 2020 diront si cette croissance a été rentable.

Ces perspectives demeurent fragiles néanmoins car les récentes campagnes de dénigrement du transport aérien (flygskam, la honte de prendre l’avion) et les volontés affichées par les gouvernements européens de taxer les transports polluants pourraient avoir un impact grandissant en Europe et dans les autres parties du monde.