CSE Central d'Air France 80 ans de liens et d'engagements

CSE Central d'Air France 80 ans de liens et d'engagements

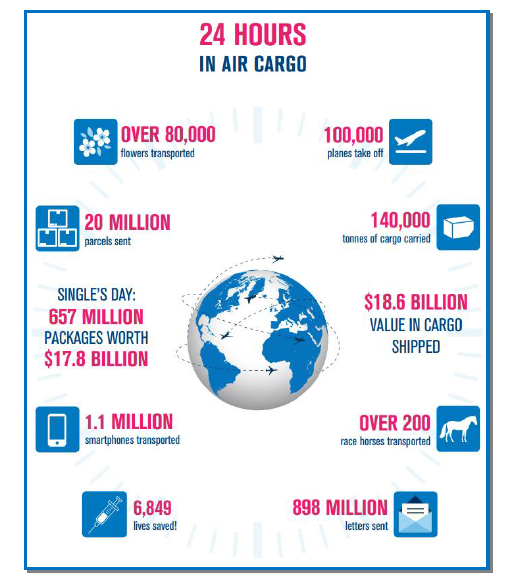

Selon IATA, le transport aérien de marchandises représente moins de 1% en volume mais plus de 35% en termes de valeur des échanges dans le monde. Le transport maritime capte plus de 90% des volumes mais demeure plus lent. Le fret aérien s’avère pertinent pour des produits haut de gamme : colis express, composants électroniques, médicaments, fleurs, chevaux de race… L’OACI[1] estime à 220 707 millions le nombre de tonnes-kilomètres transportées en 2018.

Le secteur du cargo a progressé en 2018 de 3,5% par rapport à 2017 marquée par une croissance exceptionnelle de 9,7%[2]. Le commerce international connaît de fortes turbulences en 2019 du fait de la montée des tensions commerciales et de l’incertitude politico-économique ambiante. Selon les économistes de l’OMC, la croissance du volume des échanges de marchandises devrait tomber à 2,6% en 2019, contre 3% en 2018. En ce qui concerne le fret au niveau global, la demande de volumes transportés est en baisse depuis 10 mois consécutifs, la plus longue période depuis la crise de 2008. Hormis en Afrique, les autres régions du monde affichent des volumes en fortes contractions en particulier au Moyen-Orient (-4,1%) et en Asie et Pacifique (-6,4%) suivi par l’Europe (-2,1%). Dans le cas où les tensions commerciales s’apaisent, la croissance du commerce mondial pourrait vraisemblablement reprendre en 2020 et s’élever autour de 3%.

Jusque dans les années 2000, le transport de marchandises par les airs se faisait jusqu’à à près de 40% par des appareils dédiés. Aujourd’hui, entre 70% à 80% du transport de fret se fait dans des soutes des avions passagers plutôt qu’en avion-cargo. La congestion aéroportuaire est un frein pour les spécialistes tout cargo comme DHL Aviation, FedEx, TNT et certaines divisions cargo des compagnies traditionnelles. Le nombre de liaisons « point à point » a doublé en 20 ans et s’élève aujourd’hui à plus de 22 000. Dans le monde plus de 200 aéroports sont saturés et plus de la moitié se situent en Europe dont Paris Charles-de-Gaulle, Orly, Londres Heathrow, Berlin, Bruxelles, Francfort, Rome, Amsterdam… L’Asie-Pacifique regroupe 20% des saturations dont la moitié en Chine. Les créneaux horaires pour les avions cargo se restreignent au profit des vols de passagers.

Les capacités de transports de fret aérien continuent donc de progresser avec l’augmentation des volumes en soute disponibles des avions passagers. Dans un contexte de contraction de la demande, cette situation de surcapacité concurrentielle intensifie la pression sur marché. AFKL a décidé de déployer ses 6 avions cargo dont 2 AF, sur des destinations avec des flux à valeur ajoutée comme l’Amérique Latine et l’Afrique de l’Est ou émergeantes comme l’aéroport international de Chicago O’Hare, afin de maintenir la flotte profitable. Dans les conditions du marché actuel, les acteurs opérant en tout cargo uniquement ou avec une flotte tout cargo considérable, sont en situation de faiblesse. De plus, le marché du fret est impacté fortement par les taxes liées au transport, les contrôles de sureté et phytosanitaires.

Air France-KLM a basé sa croissance sur celle de son programme passager et cet apport est loin d’être négligeable. En effet, la contribution du cargo permet à Air France d’augmenter son résultat d’exploitation en améliorant la rentabilité des avions passagers.

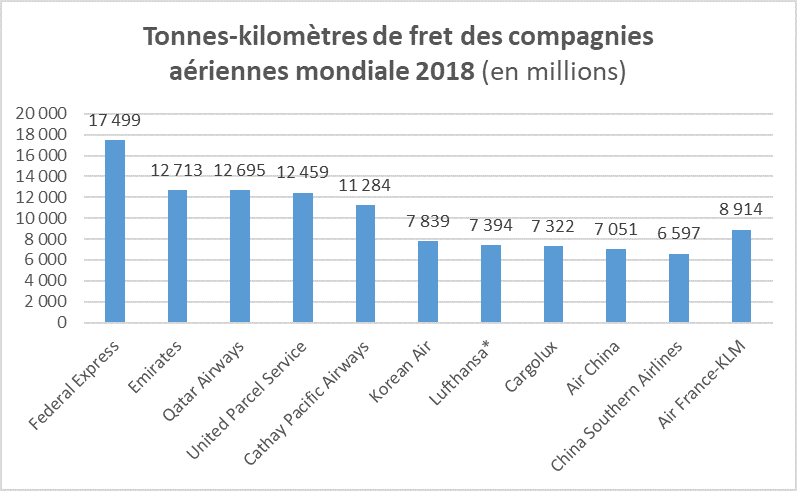

La France est le deuxième marché européen pour le fret aérien derrière l’Allemagne mais devant le Royaume Uni et les Pays-Bas. Paris demeure l’une des plus grosses plateformes européennes de fret avec près de 2,056 millions de tonnes transportées en 2018. Si les recettes totales du secteur s’élevaient à 109,8 milliards l’année dernière, le fret pèse relativement peu dans les recettes des compagnies aériennes. En effet, le fret et les soutes représentaient 9% du chiffre d’affaires d’Air France-KLM, 8% pour Lufthansa et 5% IAG en 2018.

L’an dernier, IATA lançait un programme avec 10 priorités pour améliorer la compétitivité du fret aérien[1]. A Air France, le grand projet G1XL 2020 débuté en janvier a pour but de moderniser les infrastructures pour répondre aux défis du secteur dans un contexte économique difficile. Ce projet qui vise à améliorer la performance opérationnelle de la gare se décline en 8 grands chantiers. Les trois principaux sont, la remise à niveau des chariots automatisés transportant les palettes avions (CAP) dans la gare qui va accélérer le temps de transit des palettes, l’augmentation des capacités de stockage grâce à l’extension du Bâtiment d’Ordonnancement des Palettes (BOP) et l’ajout de deux quais de sortie en piste des palettes (TOP). Le grand projet G1XL ambitionne une meilleure qualité de service en ayant une gare plus moderne permettant de répondre aux exigences internationales normées auxquelles Air France-KLM adhère.

[1] Organisation de l’aviation civile

[2] Selon IATA

[3] Iata Gargo Strategy – Février 2018