CSE Central d'Air France 80 ans de liens et d'engagements

CSE Central d'Air France 80 ans de liens et d'engagements

Related Articles

La France est reliée à 23 des 25 plus grands aéroports de la planète. En 2018, le secteur du transport aérien représentait 429 000 emplois et générait près de 2% du PIB. Nous sommes le troisième marché de transport aérien en Europe, ce dynamisme contribue au développement économique et au secteur touristique qui ne représente pas moins de 7% du PIB français. De ce fait, ce secteur est l’un des plus importants pourvoyeur d’emplois privés à Paris et en régions.

Ces derniers mois le transport aérien européen a fait la une des journaux pour son empreinte environnementale, des mouvements de grèves mais aussi des faillites successives. Cobalt, Germania, Flybe, Primera, Air Berlin, Wow Air, Aigle Azur, XL Airways, Adria, le voyagiste Thomas Cook… A ce jour 9 compagnies ont disparu en 2019 dont deux en France et la majorité des compagnies aériennes européennes annoncent des résultats annuels en retraits.

➡️ Les différentes raisons de ces faillites

Les faillites de cette année présentent des points communs liés à l’environnement concurrentiel mais aussi des différences en profitabilité et modes de gestion. Trois grandes catégories ressortent de ces faillites: les longs courriers low-cost (XL Airways, Wow Air, Aigle Azur), les compagnies loisirs (Germania, Thomascook) et les régionales (Adria Airways, Flybe).

La France a la particularité de compter un nombre élevé de compagnies nationales opérant en long-courrier. Celles-ci ont subi une intense compétition, en particulier le low-cost long courrier, avec le déploiement offensif de Norwegian Air Shuttle ces dernières années. XL Airways qui était parvenue à rester bénéficiaire plusieurs exercices dans ce marché difficile s’est dit « attaquée par des concurrents étrangers incroyablement déficitaires et soutenus depuis longtemps par leurs États »[1]. L’intervention des Etats, à travers des soutiens ou au contraire des taxes mises en place au niveau national, questionne l’impartialité des règles de la concurrence en Europe. Pour sûr, le contexte fiscal et réglementaire français a été défavorable à XL Airways. Aigle Azur, quant à elle, avait des coûts de fonctionnement très élevés et, dans cet environnement fortement concurrentiel, les erreurs de stratégie sont fatales.

Concernant le segment loisir, Thomas Cook, fortement endetté depuis 2007, n’a pas su prendre le virage du digital et s’adapter aux évolutions rapides des modes de consommation et d’intermédiation dans le secteur du tourisme. Les forces d’inertie des grosses structures historiques nient souvent à leur adaptabilité. Germania, qui a fait faillite en début d’année, a accusé d’un prix du pétrole élevé combiné à un nombre inhabituellement élevé d’opérations de maintenance.

Comme Adria qui malgré une privatisation n’a pas réussi à redresser sa situation après des années de pertes, les compagnies aériennes régionales spécialisées sur les petits aéroports et transversales ont particulièrement soufferts. Elles ont notamment fait face à l’expansion rapide des grandes compagnies low-cost qui se positionnent sur les liaisons les plus rentables avec des capacités supérieures et des coûts inférieurs par passager. Cette situation renforce les surcapacités et les nombreux opérateurs trop petits pour rivaliser, pour exemple avec Ryanair et EasyJet, disparaissent.

➡️ Qu’est ce qu’un mouvement de consolidation ?

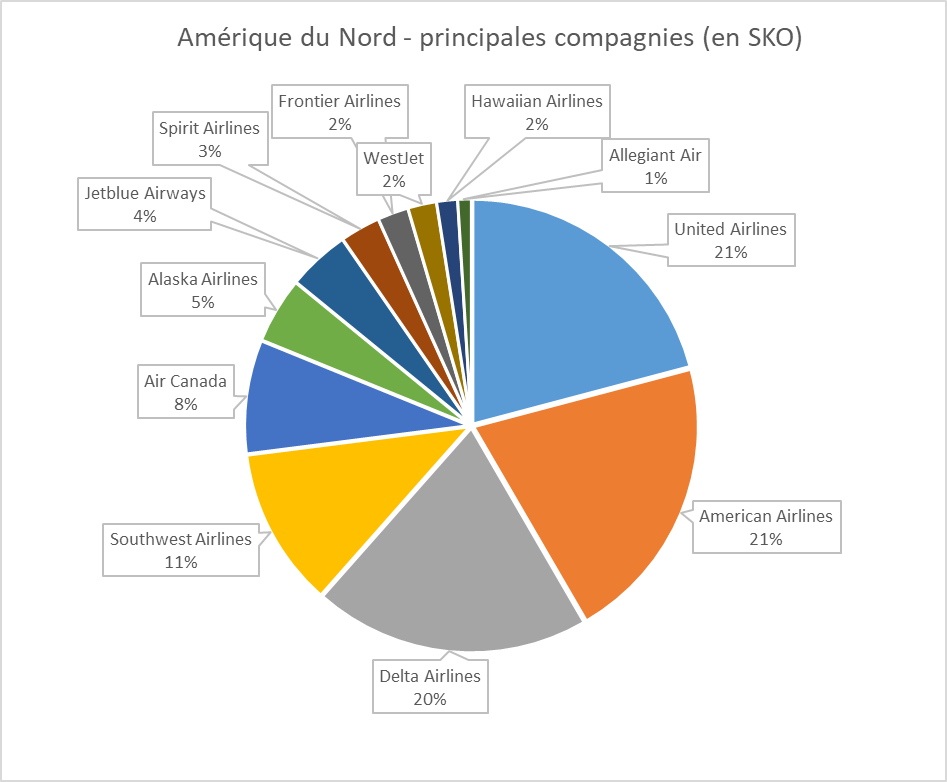

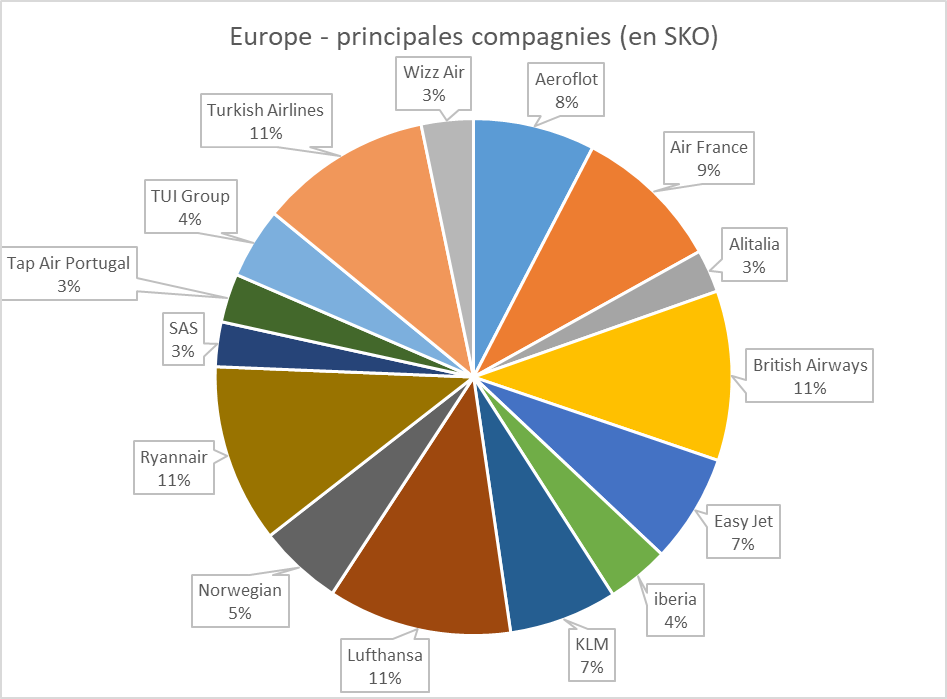

L’Europe comptant près de 195 compagnies aériennes, les spécialistes de l’aérien annoncent depuis des années une consolidation du secteur. Aux Etats-Unis le marché est largement dominé par quatre grands acteurs : American, Delta, United, et la low-cost Southwest.

La consolidation d’un secteur correspond aux fusions-acquisitions, disparitions et restructurations entraînant une diminution du nombre d’acteurs. Cette mutation est souvent associée à la recherche d’une taille critique par les organisations. Seulement la taille critique n’est pas un concept économique clairement défini. Il sous-entend cependant qu’il existe un dimensionnement idéal de l’entreprise afin de baisser les coûts unitaires, améliorer le pouvoir de négociation et avoir une force de frappe face à la concurrence. De manière générale, tout dépend des actifs que possède l’entreprise, de son modèle d’affaire, sa stratégie de différenciation mais aussi la nature de son actionnariat.

Cependant, dans l’industrie du transport aérien avec des coûts fixes élevés (achat d’avions, main d’œuvre, kérosène…) et des marges de rentabilité faibles, la taille joue un rôle important. En dessous d’un certain seuil il est difficile d’amortir les coûts, pour exemple XL Airways comptait 4 avions et Aigle Azur 11. Une taille importante permet en effet de réaliser des économies d’échelles et de disposer d’un effet de réseau. Les grandes compagnies européennes qui ont pu souffrir des prix élevés du carburant avec des flottes anciennes, ont depuis investit et utilisent leurs avantages de poids pour réduire les coûts. Ces compagnies continuent de mettre la pression sur les plus petites et celles qui ont des coûts de fonctionnement trop élevés. En septembre 2018, 6 des 20 plus gros opérateurs augmentaient leurs capacités de 9%. La consolidation se fait alors par « des sorties de marchés et des rachats mais aussi des co-entreprises, des prises de participations croisées et de nouveaux modèles de partenariats hybrides par exemple sur l’alimentation des hubs de correspondances entre low-cost et long-courrier »[2]. Le challenge de la consolidation pour les compagnies passe notamment par une optimisation des processus en temps réel pour les rendre agiles et une appropriation des technologies digitales afin de créer un avantage concurrentiel décisif.

➡️ Un contexte politico-économique particulier

Durant les 5 dernières années, la capacité globale des compagnies européennes augmentait généralement de 8% en SKO. L’été dernier marque un ralentissement de la croissance, les données de septembre montrent une augmentation des capacités de 1,6% et de 2,5% en termes de SKO (Siège au Kilomètre Offert) sur les routes intra-européenne[3]. Un autre facteur de cette croissance limitée est l’interdiction de vol du Boeing 737 MAX avec 18 avions cloués au sol pour Norwegian. Malgré la croissance du trafic aérien annoncée pour les prochaines années, le contexte économique demeure fragile et les tensions politiques en toile de fond accentuent le risque de récession en Europe. Les incertitudes liées au Brexit, la volatilité des taux de change, les règles de compensations des passagers, les taxes écologiques, des infrastructures limitées et la surcapacité viennent largement contraindre les marges de manœuvre des compagnies aériennes. L’absence d’une politique européenne coordonnée malgré les risques qui pèsent sur le secteur est regrettable. Pourtant le contexte actuel de taux bas est favorable en termes de marges budgétaires et de plans d’investissements des États. Au contraire, la politique publique nationale a été d’ajouter une nouvelle taxe injuste pesant sur les compagnies aériennes françaises. Dans ce contexte de consolidation, la politique française et européenne affiche un manque de cohérence et de vision de long terme concernant la stratégie du transport aérien.

[1] « L’inexorable recul de la diversité aéro-europééne » emilie Drab octobre 2019

[2] « Comment redynamiser le transport aérien français ? » Arthur D Little – juin 2018

[3] de Cirium schedules